文/記者朱語蕎

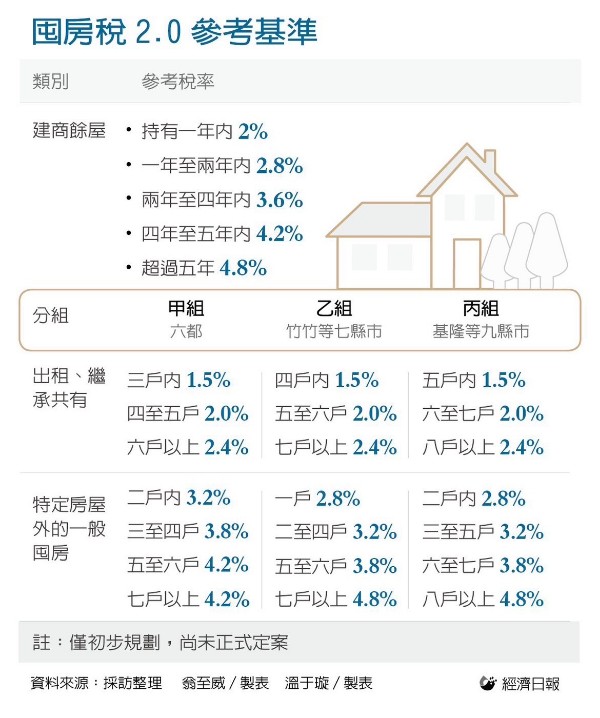

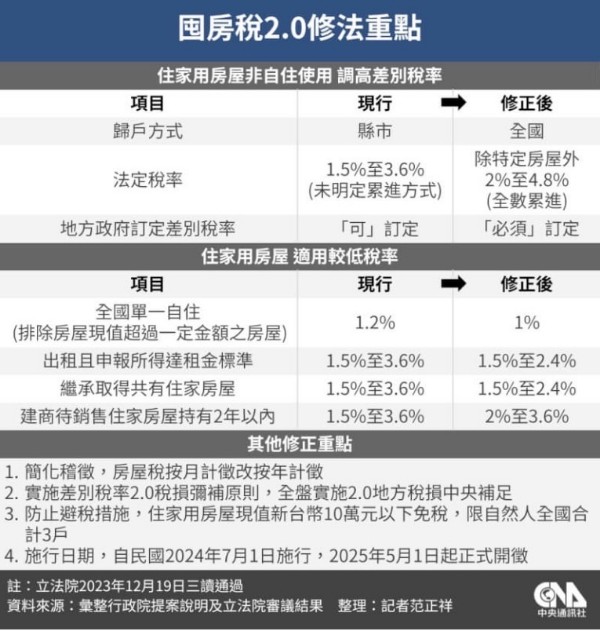

俗稱「囤房稅2.0」的《房屋稅條例》部分條文修正草案19日由立院三讀通過,由現行縣市歸戶改為全國歸戶,自住戶數維持現行規定,限3戶,稅率維持1.2%;同時為鼓勵自住輕稅,全國單一自住房屋稅率降至1%,減輕單一自住者負擔;針對非自住住家用稅率,多戶且未作有效使用者,也就是囤房的部分,由現行的1.5%至3.6%上調至2%至4.8%。

不過,對於出租且申報租賃所得達租金標準房屋或繼承取得共有住家用房屋者,則將稅率調降至1.5%至2.4%;同時針對建商餘屋按照「持有期間」分級課徵,持有二年內為稅率2%至3.6%,持有超過二年適用稅率2%至4.8%。

根據財政部統計,「囤房稅2.0」上路後,約有96.8萬戶至135.8萬戶房屋稅負會增加,囤房大戶、持有多戶新屋、有大量餘屋的建商最受衝擊。由於新制是全國歸戶,等於是全國合併計算,且依差別稅率課徵囤房稅,因此,持有戶數愈多,適用稅率愈高。尤其對於囤房大戶將大幅增加房屋持有成本,衝擊較大。

此外,持有新屋的影響遠大於舊屋,尤其是屋齡不滿5年的新屋,因近年來新屋的標準單價陸續上調,讓新屋的房屋評定現值高,再乘上「囤房稅2.0」的累進稅率2.%至4.8%,稅負將大幅增加,因此,對於持有非自用新屋的所有權人影響最大。而建商餘屋也將受到衝擊,尤其是餘屋量大的建商,賣得愈久稅愈重,此舉有利於建商盡速將餘屋出清,避免建商囤房。

不過,本次「囤房稅2.0」對於3類對象完全沒有影響,包括全國單一自住、自然人全國總歸戶3戶內以及出租且申報所得達租金標準的房東。全國單一自住稅率不僅沒有影響,稅率由1.2%降至1%,落實自住輕稅的目標。

而為鼓勵房屋釋出租賃市場,出租申報租賃所得達租金標準的房東將可享有1.5%至2.4%的優惠稅率,除了有租金收入,同時又能享有稅率優惠,甚至,也有利於房東轉成公益出租人,享有自用1.2%優惠稅率。

根據永慶房屋2023第四季網路會員調查結果顯示,83%消費者支持「囤房稅2.0」修法;至於囤房稅率上調部分,48%消費者認為調幅合理,但仍有33%認為稅率調高至2%~4.8%過低,認為要遏止囤房,可能需要更高的房屋稅率。

此外,56%消費者認為「囤房稅2.0」修法會導致租金上漲顯示雖有高達8成以上的消費者支持修法,但仍擔心調高非自住房屋稅率將造成租金轉嫁的效果,期待政府能有配套措施,保障租屋族權益。